🚀 Fincover® App is Now Live!

Join 10 Million+ users on web – now available on mobile!

Last updated on: June 21, 2025

Author

Author

Reviewed by

Reviewed by

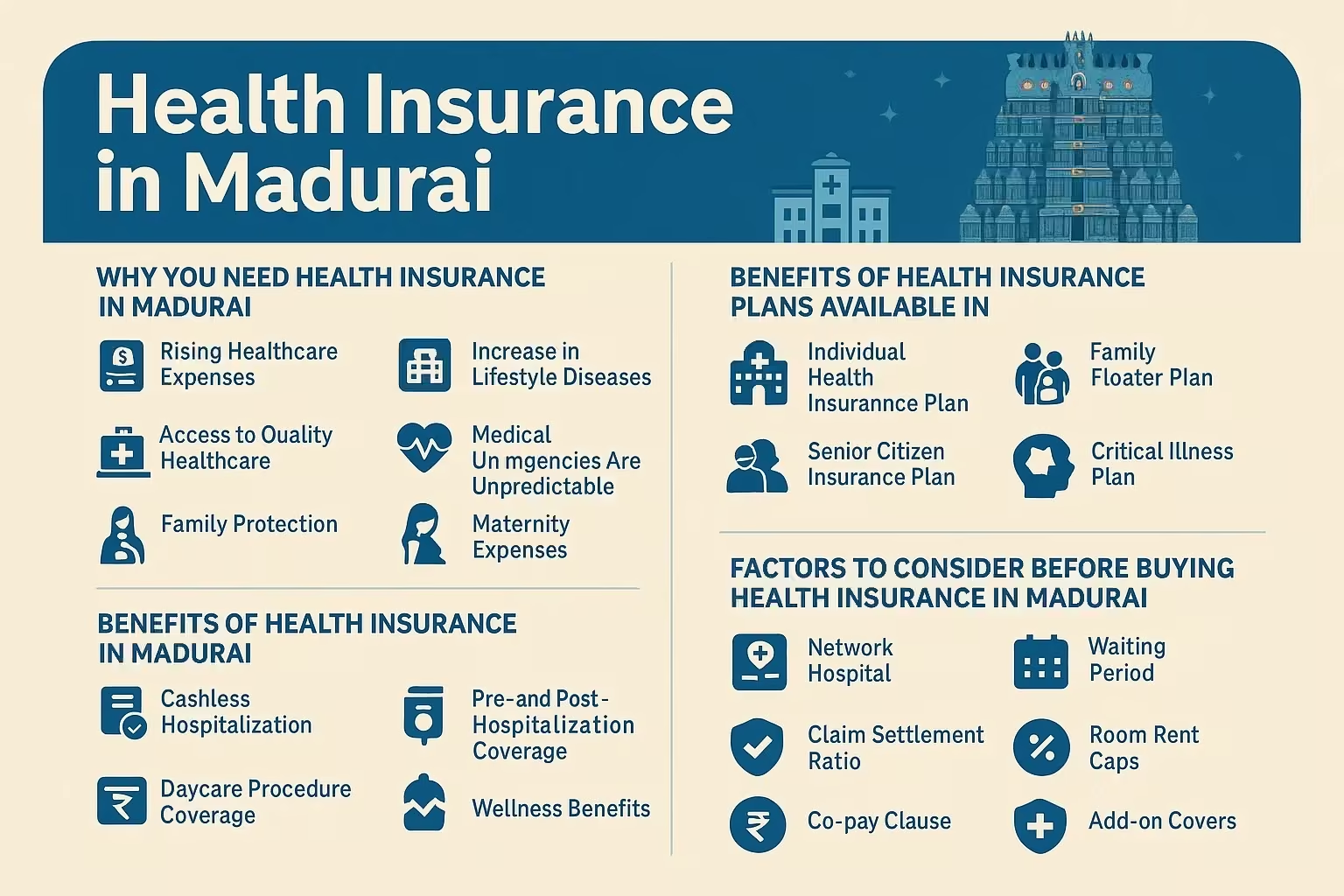

The town of Madurai has a rich legacy in Tamil Nadu being both established as a religious landmarks and being a harbinger of ancient traditions. The healthcare center in Madurai is gaining traction because of its state-of-the-art medical facilities together with their modern infrastructure. Madurai’s medical reputation has surged due to the establishment of hospitals such as Meenakshi Mission and Velammal Medical College and Apollo Speciality. Medical expenses continue to rise along with unforeseen health emergencies so health insurance in Madurai functions as a necessity instead of being perceived as a luxury

1. Rising Healthcare Expenses: மருத்துவச் செலவுகள் மிக அதிகமாகிவிட்டதால், அடிப்படை மருத்துவ சிகிச்சைகள் கூட இப்போது விலை உயர்ந்துவிட்டன. வைரஸ் காய்ச்சலைக் குணப்படுத்த மருத்துவமனையில் தங்குவதற்கு ஆயிரக்கணக்கான ரூபாய்கள் செலவாகும். மருத்துவ அறுவை சிகிச்சைகள் மற்றும் நீண்டகால நோய் பராமரிப்பு ஒரு லட்ச ரூபாய்க்கு மேல் செல்லக்கூடும். உங்களிடம் சுகாதார காப்பீட்டுத் தொகை இல்லாதபோது மருத்துவமனை செலவுகள் உங்கள் சேமிப்பை அழித்துவிடும்.

2. Increase in Lifestyle Diseases: நகரமயமாக்கலுடன் உட்கார்ந்த வாழ்க்கை முறையும் வருகிறது. மக்கள் நீரிழிவு நோயை உருவாக்குவதோடு, உயர் இரத்த அழுத்தம் மற்றும் இதய நோய்களும் அதிகரித்து வரும் உடல் பருமன் தொடர்பான மருத்துவ நிலைமைகளுடன் சேர்ந்து வருகின்றன. சுகாதார காப்பீட்டின் முக்கிய நன்மைகளில் ஒன்று, இது குடும்பங்கள் நீட்டிக்கப்பட்ட மருத்துவ சிகிச்சைகளுக்கான செலவுகளை ஈடுகட்ட உதவுகிறது.

3. Access to Quality Healthcare: மதுரையில் மிக உயர்ந்த மட்டங்களில் இயங்கும் மருத்துவமனை மற்றும் நோயறிதல் வசதிகள் தனிநபர்களுக்கு அதிநவீன சிகிச்சையை வழங்குகின்றன. காப்பீடு மூலம் மருத்துவப் பாதுகாப்பு, பண நெருக்கடி காரணமாக தரமற்ற மருத்துவ சேவைகளை நிராகரிக்க உங்களுக்கு அதிகாரம் அளிக்கிறது.

4. Medical Emergencies Are Unpredictable: நோய்கள் மற்றும் விபத்துகள் உள்ளிட்ட சுகாதார அவசரநிலைகள் முன்னறிவிப்பின்றி நிகழ்கின்றன. இதுபோன்ற சூழ்நிலைகளில் சுகாதார காப்பீடு ஒரு மீட்பராக வருகிறது.

5. Family Protection: குழந்தைகள் முதல் மூத்தவர்கள் மற்றும் வாழ்க்கைத் துணைவர்கள் வரை ஒவ்வொரு குடும்ப உறுப்பினருக்கும் சுகாதார காப்பீடு காப்பீட்டை வழங்குகிறது, மேலும் உங்களை நிதி ரீதியாகவும் பாதுகாக்கிறது.

6. Maternity expenses: பிரசவச் செலவுகள், மகப்பேறுக்கு முற்பட்ட மற்றும் மகப்பேறுக்கு பிந்தைய மருத்துவ பராமரிப்பு மற்றும் புதிதாகப் பிறந்த குழந்தையின் முதல் மருத்துவச் செலவுகளை உள்ளடக்கும் திட்டங்கள் உள்ளன.

1. Cashless Hospitalization: மதுரையைச் சேர்ந்த முன்னணி மருத்துவமனைகள் பல காப்பீட்டு வழங்குநர்களுடன் இணைந்து பணியாற்றுகின்றன. சிகிச்சைகளுக்கு நீங்கள் முன்கூட்டியே பணம் செலுத்த வேண்டியதில்லை; காப்பீட்டுத் தொகைகள் உங்கள் மருத்துவமனையில் அனுமதிக்கப்படும்போது, எந்த தவணைகளும் இல்லாமல் உங்கள் வழங்குநரிடமிருந்து நேரடியாக மருத்துவமனைக்குச் செல்லும்.

2. **Pre and Post-Hospitalization Coverage: ** இந்தத் திட்டங்கள் 90 நாட்கள் வரை மருத்துவமனையில் சேர்க்கப்படுவதற்கு முந்தைய கட்டணங்களையும், மருத்துவமனையில் அனுமதிக்கப்பட்ட பிறகு கட்டணங்களையும் ஆதரிக்கின்றன.

3. Daycare Procedure Coverage: இரவில் மருத்துவமனையில் அனுமதிக்க வேண்டிய அவசியமில்லாத கண்புரை அறுவை சிகிச்சை மற்றும் கீமோதெரபி போன்ற பகல்நேர பராமரிப்பு நடைமுறைகளை காப்பீடு உள்ளடக்கியது.

4. **Tax Benefits: ** வருமான வரிச் சட்டத்தின் பிரிவு 80D மூலம் வரி சேமிப்பு மற்றும் சுகாதாரப் பாதுகாப்பு ஆகிய இரண்டின் நன்மைகளையும் நீங்கள் பெறலாம்.

5. **Wellness Benefits: ** டாப்-அப் & சூப்பர் டாப்-அப் திட்டங்கள் உங்கள் தற்போதைய காப்பீட்டை அடிப்படை பாலிசி வரம்பைத் தாண்டி தொடர அனுமதிக்கின்றன. இது உங்கள் நிலையான சுகாதாரத் திட்டத்தை நியாயமான செலவில் நிரப்புகிறது.

Select an ideal sum insured that matches half of your current annual income. Individuals who bring home Rs. 15 lakhs as annual income need health insurance coverage starting at Rs. 7.5 lakhs. A room rent limit could lead you to share or select a lower-room category option. So, it is advised to plan accordingly. A family policy starting at Rs. 10 to Rs. 15 lakhs provides the best coverage for families with children or elderly dependents. The treatment costs for senior citizens are higher so a Rs. 5–10 lakh cover may be the most suitable option.

1. Individual Health Insurance Plan: தனிநபர் சுகாதார காப்பீட்டுத் திட்டம் திருமணமாகாத பணிபுரியும் நிபுணர்களுக்கு சேவை செய்கிறது. இது ஒரு நபரை மட்டுமே உள்ளடக்கியது. இந்த தயாரிப்புத் தேர்வின் கீழ் காப்பீடு செய்யப்பட்ட ஒவ்வொரு நபரும் அவரவர் சொந்த பாலிசியைப் பெறுகிறார்கள்.

**2. Family Floater Plan: ** குடும்ப மிதவை காப்பீட்டுத் திட்டங்களின் கீழ், பாலிசிதாரர்கள் ஒரு பிரீமியத்தை செலுத்தி பல உறுப்பினர்களைப் பாதுகாக்கும் ஒரு காப்பீட்டுத் தொகையைப் பெறுகிறார்கள். இந்த காப்பீட்டு வகை இளம் குடும்பங்கள் மற்றும் அவர்களின் குழந்தைகள் மற்றும் நிதி உதவி தேவைப்படும் பெற்றோருக்கு சேவை செய்கிறது.

**3. Senior Citizen Insurance Plan: ** 60 வயது மற்றும் அதற்கு மேற்பட்ட வயதினருக்காக பிரத்யேகமாக வடிவமைக்கப்பட்ட காப்பீட்டுத் திட்டங்கள். மறைக்கப்பட்ட செலவுகள் எச்சரிக்கை இல்லாமல் ஏற்படக்கூடும் என்பதால், ஆவணங்களில் உள்ள அனைத்து விவரங்களையும் மதிப்பாய்வு செய்யவும்.

**4. Critical Illness Plan: ** புற்றுநோய், பக்கவாதம் அல்லது உறுப்பு செயலிழப்பு உள்ளிட்ட கடுமையான நிலைமைகள் கண்டறியப்பட்ட பிறகு, பாலிசிதாரர்களுக்கு கடுமையான நோய்த் திட்டங்கள் முழுமையான மொத்தத் தொகையை வழங்குகின்றன. இந்தத் திட்டங்களால் வழங்கப்படும் உதவி, மருத்துவச் செலவுகள் மற்றும் வருமான இழப்பை எதிர்கொள்ளும் போது, தனிநபர்கள் தங்கள் மீட்பு கட்டங்களில் உதவுவதற்காக செயல்படுகிறது. உங்கள் வயது மற்றும் வாழ்க்கை முறை மற்றும் குடும்ப சூழ்நிலையிலிருந்து உருவாகும் உங்கள் குறிப்பிட்ட தேவைகளை மதிப்பிடுவதன் மூலம் காப்பீட்டை முடிவு செய்யுங்கள்.

**5. Maternity Cover: ** கர்ப்பிணித் தாய்மார்களுக்காக பிரத்யேகமாக வடிவமைக்கப்பட்ட ஒரு சுகாதார காப்பீடு, புதிய தம்பதிகளுக்கு சிறந்த தீர்வாக உள்ளது. தகவலறிந்த முடிவை உருவாக்க விருப்பங்களை மதிப்பிடுவதற்கு முன், உங்கள் தேவைகளை சரியாக அடையாளம் காண உங்கள் நேரத்தை அர்ப்பணிக்கவும். பொதுவாக, ஊழியர்களுக்கான குழு சுகாதார காப்பீடு மகப்பேறு செலவுகளை உள்ளடக்கியது. இல்லையென்றால், நீங்கள் அதை தனியாக வாங்க வேண்டும்.

**1. Network Hospital: ** மதுரையில் உறுதியான மருத்துவமனை கூட்டாண்மைகளைப் பராமரிக்கும் ஒரு வழங்குநரிடமிருந்து நீங்கள் சுகாதார காப்பீட்டைத் தேர்ந்தெடுக்க வேண்டும். பரந்த நெட்வொர்க் கவரேஜைக் கொண்ட மருத்துவமனைகள் பணமில்லா சேவைகளை எளிதாக அணுக அனுமதிக்கின்றன.

2. Claim settlement ratio: உரிமைகோரல்களை திறம்பட கையாள்வதில் சாதனைப் பதிவை நிரூபித்த நிறுவனங்களிடமிருந்து நீங்கள் காப்பீட்டை வாங்க வேண்டும். உங்கள் உரிமைகோரல்கள் சிக்கல்கள் இல்லாமல் செயல்படுத்தப்படும் என்பதை அறிந்து நீங்கள் நம்பிக்கையைப் பெறுவீர்கள்.

**3. Waiting Period: ** நீரிழிவு அல்லது ஆஸ்துமா காப்பீடு அல்லது பிற மருத்துவ நிலைமைகளிலிருந்து பயனடைய விரும்பினால், சுகாதார காப்பீட்டிற்கான காத்திருப்பு காலத்தை நீங்கள் புரிந்து கொள்ள வேண்டும். சலுகைகளைப் பெறும்போது குறுகிய காத்திருப்பு காலங்களை வழங்கும் காப்பீட்டு விருப்பங்களை மதிப்பாய்வு செய்யவும்.

4. Room Rent Caps: உங்கள் தங்குமிட விருப்பங்களை கட்டுப்படுத்த சில திட்டங்களில் அறை வாடகை வரம்புகள் உள்ளன. உங்கள் காப்பீட்டுத் தொகை குறைந்த விலை தங்குமிடத்திற்குச் செல்லவோ அல்லது தேவையற்ற அறை தோழர்களை வைத்திருக்கவோ உங்களை கட்டாயப்படுத்தக்கூடும்.

**5. Co-pay clause: ** மருத்துவ காப்பீட்டுத் திட்டங்கள் துணை வரம்புகள் மற்றும் கூட்டு-கட்டணங்களை விதிக்கின்றன, அவை அறுவை சிகிச்சைகள், நோயறிதல் சோதனைகள் மற்றும் மருத்துவர்களுக்கான வருகைகள் போன்ற பல்வேறு மருத்துவச் செலவுகளுக்கான காப்பீட்டைக் கட்டுப்படுத்துகின்றன. பாலிசியின் பிரத்தியேகங்களைப் படிப்பது, நீங்கள் செலுத்த வேண்டிய எதிர்பாராத கூடுதல் கட்டணங்களைத் தவிர்க்க உதவும்.

**6. Add-on covers: ** மலிவான பிரீமியங்கள் உங்களுக்கு அதிகபட்ச நன்மைகளைப் பெறுகின்றன என்று அர்த்தமல்ல. உங்கள் பாலிசி தேர்வில் விலக்குகளுடன் கவரேஜ்களைப் படிப்பது மற்றும் கூடுதல் ரைடர்களின் மதிப்பீடு ஆகியவை இருக்க வேண்டும்.

**7. Portability: ** பிற காப்பீட்டு வழங்குநர்கள் மூலம் பாலிசி பெயர்வுத்திறன் காப்பீட்டாளர்களை மாற்றும்போது திரட்டப்பட்ட அனைத்து நன்மைகளையும் பராமரிக்க உங்களுக்கு உதவும்.

1. Select a medical facility that exists in the insurer’s approved network of healthcare organizations.

2. You must show your insurance health card together with your valid identification documents when being admitted.

3. Your insurer will collaborate with the hospital for pre-authorization procedures.

4. The insurer will make direct payments to the hospital after obtaining approval.

5. Upon hospital discharge verify that your insurance policy included coverage for everything provided in your bill.

Non-network hospital treatment requires upfront payment followed by reimbursement through the submission of hospital bills and reports.

**Real-Life Scenario: ** ஜானகி என்ற 38 வயது பள்ளி ஆசிரியை, ஃபின்கவர் மூலம் ரூ. 3 லட்சம் மதிப்புள்ள காப்பீட்டை வழங்கும் ஒரு தனிநபர் பாலிசியை வாங்கினார். அவரது கணவருக்கு கல்லீரல் பிரச்சினைக்கு சிகிச்சை தேவைப்படும்போது, மருத்துவமனையில் சேர்க்கும் செலவில் 60% மட்டுமே மருத்துவக் காப்பீடு திருப்பிச் செலுத்தியது. பின்னர், ரூ. 10 லட்சம் மதிப்புள்ள பாதுகாப்பை வழங்கும் ஒரு குடும்ப மிதவை பாலிசியின் கீழ் காப்பீட்டைப் பெற்றார். ஜானகி போன்ற வழக்குகளிலிருந்து கற்றுக்கொண்டு முடிவுகளை எடுங்கள், உங்கள் காப்பீட்டு உத்திகளை ஆரம்பத்திலேயே திட்டமிடுங்கள்.

What’s the ideal health insurance amount in Madurai?

To achieve minimal coverage protection, persons should obtain a medical plan for at least Rs. 5 lakhs. A family should consider purchasing health insurance in the range of Rs. 10-15 lakhs.

Can I include my elderly parents in the same plan?

Separate senior citizen plans offer better insurance benefits than including them under your family floater coverage because family premiums normally increase when you add them.

Are pre-existing diseases covered from day one?

No. Polices typically require 2-4 years of waiting time before covering pre-existing diseases.

Do health plans cover COVID-19 and future pandemics?

Yes. Current health policies offer COVID-19 protection alongside future epidemic coverage with specific conditions.

Can I pay monthly premiums instead of annually?

Numerous insurance providers currently provide payment flexibility through monthly and quarterly arrangements for their policyholders.

Can NRIs buy insurance for their parents in Madurai?

Absolutely. Indian residents outside the country can use online facilities provided by insurance providers to buy and renew health coverage for their parents who live in India.

How could we improve this article?

Written by Prem Anand, a content writer with over 10+ years of experience in the Banking, Financial Services, and Insurance sectors.

Prem Anand is a seasoned content writer with over 10+ years of experience in the Banking, Financial Services, and Insurance sectors. He has a strong command of industry-specific language and compliance regulations. He specializes in writing insightful blog posts, detailed articles, and content that educates and engages the Indian audience.

The content is prepared by thoroughly researching multiple trustworthy sources such as official websites, financial portals, customer reviews, policy documents and IRDAI guidelines. The goal is to bring accurate and reader-friendly insights.

This content is created to help readers make informed decisions. It aims to simplify complex insurance and finance topics so that you can understand your options clearly and take the right steps with confidence. Every article is written keeping transparency, clarity, and trust in mind.

Based on Google's Helpful Content System, this article emphasizes user value, transparency, and accuracy. It incorporates principles of E-E-A-T (Experience, Expertise, Authoritativeness, Trustworthiness).

Loved by 1M+ users (web). Start your financial journey today!