இலவச CIBIL ஸ்கோரை சரிபார்க்கவும்

உங்கள் கிரெடிட் ஸ்கோரை ₹1000 மதிப்புள்ளதை முற்றிலும் இலவசமாக சரிபார்க்கவும்**

உங்கள் தனிப்பயனாக்கப்பட்ட கிரெடிட் ஆரோக்கிய அறிக்கை மற்றும் கடன் சலுகைகளை சில படிகளில் காணுங்கள், குறைந்த வட்டிக் கடன் மற்றும் வாழ்நாள் முழுவதும் இலவச கிரெடிட் கார்டுக்கு இன்றே விண்ணப்பிக்கவும்!

கிரெடிட் ஸ்கோர் என்றால் என்ன?

ஒரு கிரெடிட் ஸ்கோர் என்பது ஒருவரின் கடன் தகுதியை அளவிடும் ஒரு அளவுகோலாகும். இது 300-900 என்ற வரம்பில் வரும் ஒரு எண் மதிப்பாகும். இது கடன் வாங்கிய தொகையை திருப்பிச் செலுத்தும் ஒருவரின் திறனை கண்டறிய பயனுள்ளதாக இருக்கும்.

அரசு அங்கீகரிக்கப்பட்ட ஏஜென்சிகளைப் பயன்படுத்தி கிரெடிட் ஸ்கோர்களை கணக்கிடுகிறது. இது திருப்பிச் செலுத்தும் பதிவுகள், கடன் வரலாற்றின் நீளம், கடன்களுக்கான விசாரணைகள் போன்ற பல்வேறு காரணிகளைப் பொறுத்தது.

நீங்கள் ஒரு கடன் அல்லது கிரெடிட் கார்டுக்கு விண்ணப்பிக்கும் போதெல்லாம், சம்பந்தப்பட்ட நிறுவனம் உங்கள் ஸ்கோரை சரிபார்த்து, அதைப் பொறுத்து ஒரு முடிவை எடுக்கும். அதிக ஸ்கோர், அதிக வரம்பு கொண்ட கிரெடிட் கார்டுகள், பெரிய கடன் தொகைகள் மற்றும் குறைந்த வட்டி விகிதங்கள் போன்ற நன்மைகளை அளிக்கிறது.

பரிந்துரைக்கப்பட்ட வாசிப்பு – எனது கிரெடிட் ஸ்கோர் எவ்வாறு கணக்கிடப்படுகிறது?

இந்தியாவில் ஒரு நல்ல கிரெடிட் ஸ்கோர் என்றால் என்ன?

இந்தியாவில், ஒரு நல்ல கிரெடிட் ஸ்கோர் பொதுவாக 750 அல்லது அதற்கு மேல் இருக்கும் என்று கருதப்படுகிறது. இந்தியாவில் கிரெடிட் ஸ்கோர்கள் 300 முதல் 900 வரையிலான ஒரு அளவில் அளவிடப்படுகின்றன, அதிக ஸ்கோர்கள் சிறந்த கடன் தகுதியைக் குறிக்கின்றன. “நல்ல” ஸ்கோரின் குறிப்பிட்ட வரையறை வெவ்வேறு கடன் வழங்குநர்கள் மற்றும் பீரோக்களிடையே சற்று மாறுபடலாம் என்றாலும், 750 அல்லது அதற்கு மேற்பட்ட ஸ்கோர் பொதுவாக சாதகமானதாகக் கருதப்படுகிறது மற்றும் பல நன்மைகளை வழங்க முடியும். மற்ற கிரெடிட் பீரோக்களும் ஸ்கோர்களை வழங்கினாலும், கிரெடிட் ஸ்கோர் பொதுவாக பொதுமக்களிடையே CIBIL ஸ்கோர் என்று குறிப்பிடப்படுகிறது.

சிறந்தது (750 - 900)

இந்த வரம்பிற்குள் உள்ள ஒரு ஸ்கோர் சிறந்த கடன் தகுதியைக் குறிக்கிறது. இந்த வரம்பில் உள்ள கடன் வாங்குபவர்கள் சிறந்த கடன் விதிமுறைகள் மற்றும் வட்டி விகிதங்களைப் பெறுவார்கள்.

நல்லது (700 - 749)

ஒரு நல்ல கிரெடிட் ஸ்கோர் பொறுப்பான நடத்தையைக் குறிக்கிறது மற்றும் சாதகமான விதிமுறைகளில் கடன் ஒப்புதலுக்கான வாய்ப்புகளை அதிகரிக்கிறது.

சுமாரானது (650 - 699)

இந்த வரம்பில் உள்ள கடன் வாங்குபவர்கள் கடன்களுக்கு தகுதி பெறலாம் என்றாலும், அவர்கள் மிகவும் போட்டி வட்டி விகிதங்களைப் பெற முடியாது.

மோசமானது (550 - 649)

இந்த வரம்பில் ஸ்கோர் உள்ள நபர்கள் கடன்களைப் பெறுவதில் சவால்களை எதிர்கொள்ளலாம், மேலும் ஒப்புதல் அளிக்கப்பட்டால், அவர்கள் அதிக வட்டி விகிதங்களை எதிர்கொள்ளலாம்.

மிகவும் மோசமானது (300 - 549)

இந்த வரம்பில் உள்ள ஒரு ஸ்கோர் குறிப்பிடத்தக்க கடன் அபாயத்தைக் குறிக்கிறது, இது நியாயமான விதிமுறைகளில் கடன்கள் அல்லது கிரெடிட்டைப் பெறுவது கடினம்.

NA

NA என்பது கடன் வரலாறு இல்லாத ஒருவருக்கானது.

கிரெடிட் ஸ்கோரை கணக்கிடும் நிறுவனங்கள்

RBI கிரெடிட் தகவல் நிறுவனங்களுக்கு உங்கள் கிரெடிட் ஸ்கோர்களை கணக்கிட அதிகாரம் அளிக்கிறது. இந்தியாவில், நான்கு நிறுவனங்கள் உங்கள் கிரெடிட் ஸ்கோர்களை கணக்கிடுகின்றன. CIBIL, Experian, CRIF High Mark, மற்றும் Equifax ஆகியவை உங்கள் கிரெடிட் ஸ்கோர்களை கணக்கிடும் நிறுவனங்கள்.

வங்கிகள் உங்கள் கிரெடிட் ஸ்கோருடன் தொடர்புடைய நீங்கள் மேற்கொள்ளும் பரிவர்த்தனைகளை இந்த நான்கு பீரோக்களுக்கும் அனுப்புகின்றன. இந்த நிறுவனங்கள் உங்கள் பரிவர்த்தனைகளின் புதுப்பித்த பதிவுகளைக் கொண்டுள்ளன. ஒரு வங்கி உங்கள் கிரெடிட் ஸ்கோரை சரிபார்க்க வேண்டும் என்றால், அவர்கள் இந்த நான்கு பீரோக்களில் எவரையும் தொடர்பு கொள்ளலாம். உங்கள் ஸ்கோரை கணக்கிட ஒரே வழிகாட்டுதல்களைப் பின்பற்றுவதால், ஒவ்வொரு நிறுவனத்திலும் ஸ்கோர்கள் சமமாக இருக்கும். கணக்கிடப்பட்ட ஸ்கோர்கள் நான்கு பீரோக்களுக்கு இடையில் வேறுபடலாம்.

வங்கிகளிடமிருந்து பரிவர்த்தனைகள் பற்றிய தகவல்களைப் பெற்ற பிறகு, இந்த பீரோக்கள் மற்ற வங்கிகள் மற்றும் நிதி நிறுவனங்களிடமிருந்து நிதிப் பழக்கவழக்கங்கள் பற்றிய கூடுதல் தகவல்களைச் சேகரிக்கின்றன. இந்த தகவல்களின் அடிப்படையில், அவை ஒரு கிரெடிட் அறிக்கையை உருவாக்குகின்றன. ஒரு கிரெடிட் அறிக்கை ஒரு மதிப்பெண் அட்டைக்கு சமம்.

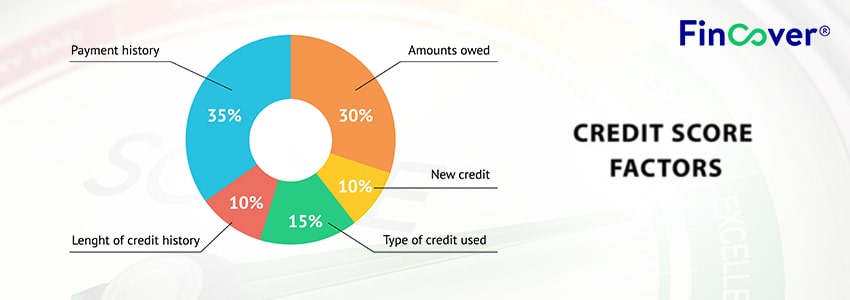

கிரெடிட் ஸ்கோரை பாதிக்கும் காரணிகள்

கிரெடிட் தகவல் நிறுவனங்கள் ஒரு தனிநபரின் கிரெடிட் ஸ்கோரை பல காரணிகளைக் கருத்தில் கொண்டு கணக்கிடுகின்றன. செலுத்தும் வரலாறு, திருப்பிச் செலுத்தும் நடத்தை, கடன்களின் வகைகள் மற்றும் கால அளவு ஆகியவை உங்கள் கிரெடிட் ஸ்கோரில் தாக்கத்தை ஏற்படுத்தும் சில காரணிகளாகும். நீங்கள் பரிவர்த்தனை செய்யும் நிதி நிறுவனங்கள் உங்கள் மாதாந்திர விவரங்களை இந்த பீரோக்களுக்கு அனுப்புகின்றன. ஒவ்வொரு நிறுவனத்திற்கும் இந்த ஸ்கோர்களை கணக்கிடுவதற்கு அதன் சொந்த முறை உள்ளது.

செலுத்தும் வரலாறு

கிரெடிட் கணக்குகளில் சரியான நேரத்தில் செலுத்துவது முக்கியம். தாமதமான கொடுப்பனவுகள் உங்கள் ஸ்கோரை கணிசமாக பாதிக்கலாம்.

கடன் பயன்பாடு

இந்த விகிதம் நீங்கள் பயன்படுத்தும் கிரெடிட்டின் கிடைக்கக்கூடிய தொகையைக் குறிக்கிறது. இதை 30% க்கும் குறைவாக வைத்திருப்பது நல்லது.

கிரெடிட்டின் வயது

ஒரு நீண்ட கடன் வரலாறு ஒரு அனுகூலத்தை வழங்குகிறது, ஏனெனில் இது உங்கள் திருப்பிச் செலுத்தும் திறனைப் பற்றிய சிறந்த நுண்ணறிவுகளை அளிக்கிறது.

புதிய கிரெடிட் கணக்குகள்

குறுகிய காலத்தில் பல கணக்குகளைத் திறப்பது கடன் வழங்குநர்களுக்கு சிவப்பு கொடிகளை உயர்த்தலாம்.

CIBIL ஸ்கோரின் முக்கியத்துவம்

ஒரு CIBIL ஸ்கோர் கடன்களைப் பெறுவதற்கான உங்கள் வாய்ப்புகளை அளவிட உதவும். மேலும், அதை சரியான நேரத்தில் சரிபார்ப்பது, கணக்கீட்டுப் பிழைகள் காரணமாக அதில் ஒரு வீழ்ச்சி அல்லது எந்தவொரு முரண்பாட்டையும் கவனிக்க உதவும். அறிக்கையில் ஒரு வித்தியாசத்தை நீங்கள் கண்டறிந்தவுடன், உங்கள் வசதிக்கு ஏற்ப அவற்றை சரிசெய்ய நீங்கள் எப்போதும் நடவடிக்கை எடுக்கலாம்.

உங்கள் கிரெடிட் ஸ்கோரை உயர்த்துவதற்கான உத்திகள்

ஒரு நல்ல CIBIL ஸ்கோர் இருப்பதற்கு பல நன்மைகள் உள்ளன. கீழே சில உத்திகள் பட்டியலிடப்பட்டுள்ளன:

சரியான நேரத்தில் பில்களை செலுத்துங்கள்

சரியான நேரத்தில் செலுத்துவது ஒரு நல்ல கிரெடிட் ஸ்கோரின் அடிப்படையாகும். எந்தவொரு காலக்கெடுவையும் தவறவிடாமல் இருக்க தானியங்கி கொடுப்பனவுகள் அல்லது நினைவூட்டல்களை அமைக்கவும்.

உங்கள் கிரெடிட் அறிக்கையை கண்காணிக்கவும்

உங்கள் கிரெடிட் அறிக்கையை தவறாமல் தவறுகள் அல்லது முரண்பாடுகளுக்கு மதிப்பாய்வு செய்யவும். எந்தவொரு பிழைகளையும் உடனடியாக கிரெடிட் பீரோக்களுக்கு தெரிவிக்கவும்.

கடன் பயன்பாட்டை நிர்வகிக்கவும்

கடன் வரம்புகள் மற்றும் இருப்புகளுக்கு இடையில் ஒரு ஆரோக்கியமான சமநிலையை பராமரிக்கவும். உங்கள் கிரெடிட் கார்டுகளை அதிகபட்சமாக பயன்படுத்துவதைத் தவிர்க்கவும்.

தேவையற்ற கணக்குகளைத் திறப்பதைத் தவிர்க்கவும்

ஒரு மாறுபட்ட கடன் கலவை நன்மை பயக்கும் என்றாலும், குறுகிய காலத்தில் பல கணக்குகளைத் திறப்பது தீங்கு விளைவிக்கும்.

உங்கள் கடன் வரலாற்றை நீட்டிக்கவும்

பொறுப்பான கடன் பயன்பாட்டின் வரலாற்றை நிரூபிக்க பழைய கணக்குகளை செயலில் மற்றும் நல்ல நிலையில் வைத்திருக்கவும்.

கிரெடிட் அறிக்கையில் உள்ள தகவல்

ஒரு கிரெடிட் அறிக்கை ஒருவரின் கடன் வரலாற்றை தீர்மானிக்கிறது. கிரெடிட் அறிக்கையில் உங்கள் கிரெடிட் கார்டுகள், கடன் வரலாறு, அரசு பதிவு செய்யப்பட்ட நிறுவனத்திடமிருந்து பரிவர்த்தனை விவரங்கள் போன்ற உங்கள் கணக்குகளின் விவரங்கள் உள்ளன. இது உங்கள் செலுத்தும் வரலாறு, கணக்கு இருப்பு மற்றும் கிரெடிட் வரம்பு பற்றிய அறிக்கைகளையும் கொண்டிருக்கும். ஒரு கிரெடிட் அறிக்கையில் இந்த விவரங்கள் அத்தியாவசியமாக அடங்கும்:

கணக்கு தகவல்

இந்த பிரிவில் ஒருவரின் கடன் வரலாறு பற்றிய விவரங்கள் உள்ளன. பின்வரும் விவரங்கள் உள்ளன: ∙ கடன் வழங்குபவர் ∙ தற்போதைய இருப்பு ∙ மாதாந்திர செலுத்தும் வரலாறு ∙ கணக்கு வகை ∙ செலுத்தும் நிலை ∙ கடன் வரம்புகளின் வரலாறு

தனிப்பட்ட தகவல்

இதில் உங்கள் பெயர், முகவரி மற்றும் பிறந்த தேதி பற்றிய தகவல்கள் உள்ளன. எழுத்துப்பிழைகள் அல்லது முகவரி மற்றும் பிறந்த தேதி தவறாக புதுப்பிக்கப்படுவது போன்ற எந்தவொரு தவறுகள் ஏற்பட்டால், பயனர் தவறுகளை சரிசெய்ய நிறுவனத்தைத் தொடர்பு கொள்ள வேண்டும்.

விசாரணைகள்

இங்கே, ஒரு தனிநபரின் கிரெடிட் ஸ்கோரை அறிய செய்யப்பட்ட விசாரணைகளின் எண்ணிக்கை காட்டப்படும். அதிக எண்ணிக்கையிலான விசாரணைகள் உங்கள் CIBIL ஸ்கோரை எதிர்மறையாக பாதிக்கலாம்.

பொது பதிவுகள்

இது நபரால் தாக்கல் செய்யப்பட்ட திவால்நிலை பட்டியலையும் வாடிக்கையாளரின் வரி உரிமையையும் குறிக்கிறது.

கடன் விசாரணைகளின் பங்கு

ஹார்ட் இன்வொயரிஸ் (Hard Inquiries)

ஹார்ட் இன்வொயரிஸ் என்பது ஒரு நிதி நிறுவனம், அதாவது ஒரு கடன் வழங்குபவர் அல்லது கிரெடிட் கார்டு வழங்குபவர், அவர்களின் முடிவெடுக்கும் செயல்முறையின் ஒரு பகுதியாக உங்கள் கிரெடிட் அறிக்கையை சரிபார்க்கும் போது நிகழ்கிறது. இந்தக் விசாரணைகள் பொதுவாக நீங்கள் ஒரு புதிய கிரெடிட் கணக்கு, அதாவது ஒரு கடன் அல்லது கிரெடிட் கார்டுக்கு விண்ணப்பிக்கும் போது செய்யப்படுகின்றன.

சாஃப்ட் இன்வொயரிஸ் (Soft Inquiries)

சாஃப்ட் இன்வொயரிஸ், “சாஃப்ட் புல்ஸ்” என்றும் அழைக்கப்படும், உங்கள் கிரெடிட் அறிக்கை கடன் விண்ணப்பத்தைத் தவிர வேறு காரணங்களுக்காக அணுகப்படும் போது நிகழ்கிறது. இந்தக் விசாரணைகள் பொதுவாக பின்னணி சரிபார்ப்புகள், முன் அங்கீகரிக்கப்பட்ட கடன் சலுகைகள் அல்லது பணியமர்த்தும் செயல்முறையின் போது முதலாளிகளால் செய்யப்படுகின்றன.

Fincover இல் உங்கள் கிரெடிட் ஸ்கோரை ஏன் சரிபார்க்க வேண்டும்?

Fincover இல், ஒவ்வொரு தனிநபரும் தங்கள் நிதிகள் மீது சிறந்த கட்டுப்பாட்டைக் கொண்டிருக்க வேண்டும் என்று நாங்கள் உறுதியாக நம்புகிறோம். இதை அடைவதற்கான ஒரு வழி, அவர்களுக்கு தங்கள் கிரெடிட் ஸ்கோரை அறிய வைப்பது. இதை அறிவது, நன்கு அறியப்பட்ட நிதி முடிவுகளை எடுக்க உங்களுக்கு உதவும்.

உங்களுக்கு ஒரு நல்ல ஸ்கோர் இருந்தால், கவர்ச்சிகரமான வட்டி விகிதங்களில் சிறந்த கடன் சலுகைகளைப் பெறுவதற்கான நியாயமான வாய்ப்பு உங்களுக்கு உள்ளது. உங்கள் தரவு முற்றிலும் பாதுகாப்பானது, மேலும் நாங்கள் உங்கள் தரவை எந்த மூன்றாம் தரப்பினருடனும் பகிர்ந்து கொள்ள மாட்டோம். எனவே, நீங்கள் எந்த கவலையும் இல்லாமல் உங்கள் கிரெடிட் ஸ்கோர்களை சரிபார்க்கலாம்.

உங்கள் கிரெடிட் ஸ்கோரை அறிவது உங்கள் நிதிகளில் நீங்கள் முன்னிலை வகிக்க உதவும். உங்கள் கிரெடிட் ஸ்கோரின் அடிப்படையில் ஏராளமான வங்கிகள் மற்றும் NBFC களிடமிருந்து தனிப்பயனாக்கப்பட்ட கடன் சலுகைகளைப் பெறுவீர்கள்.

உங்கள் கிரெடிட் அறிக்கையை ஆன்லைனில் எவ்வாறு பெறுவது?

- Fincover.com ஐப் பார்வையிட்டு “கிரெடிட் ஸ்கோர் (இலவசம்)” என்பதைத் தேர்ந்தெடுக்கவும்.

- “உங்கள் கிரெடிட் ஸ்கோரை சரிபார்க்கவும்” பொத்தானைக் கிளிக் செய்யவும்.

- உங்கள் முதல் பெயர் மற்றும் கடைசி பெயர் ஐ உள்ளிட்டு அடுத்து என்பதைக் கிளிக் செய்யவும்.

- முகவரி, மின்னஞ்சல் ஐடி, நகரம், மாநிலம், பிறந்த தேதி போன்ற தேவையான தனிப்பட்ட விவரங்களை உள்ளிடவும்.

- உங்கள் PAN கார்டு எண் மற்றும் மொபைல் எண் ஐ உள்ளிடவும்.

- OTP சரிபார்ப்பை முடிக்கவும்.

- உங்கள் கிரெடிட் அறிக்கையைப் பெறுங்கள்.

ஒரு கிரெடிட் ஸ்கோர் ஒரு தனிப்பட்ட கடனின் விதிமுறைகள் மற்றும் ஒப்புதலை தீர்மானிப்பதில் குறிப்பிடத்தக்க பங்கை வகிக்கிறது. இது ஒரு தனிநபரின் கடன் தகுதி மற்றும் நிதி வரலாற்றின் ஒரு எண் பிரதிநிதித்துவம் ஆகும். கடன் வழங்குபவர்கள் இந்த ஸ்கோரை பணம் கடன் கொடுப்பதில் உள்ள அபாயத்தை மதிப்பிட பயன்படுத்துகின்றனர். பொதுவாக 700 முதல் 850 வரையிலான அதிக கிரெடிட் ஸ்கோர், பொறுப்பான நிதி நடத்தையைக் குறிக்கிறது மற்றும் கடன் வழங்குபவர்களின் நல்ல புத்தகங்களில் இருப்பதை விளைவிக்கும்.

ஒரு நேர்மறையான கிரெடிட் ஸ்கோர் குறைந்த வட்டி விகிதங்கள், அதிக காலவரம்புகள் மற்றும் அதிக கடன் தொகையை விளைவிக்கும். குறைந்த வட்டி ஒட்டுமொத்த கடன் செலவைக் குறைக்கிறது. கடன் வழங்குபவர்கள் நல்ல நிதி மேலாண்மையின் நிரூபிக்கப்பட்ட சாதனைப் பதிவு உள்ளவர்களுக்கு கடன் வழங்க மிகவும் தயாராக உள்ளனர்.

பரிந்துரைக்கப்பட்ட வாசிப்புகள் – தனிப்பட்ட கடனுக்கான கிரெடிட் ஸ்கோர்

கடன் வழங்குபவர்கள் ஒரு வணிகத்தின் கிரெடிட் ஸ்கோரை மதிப்பிட்டு, கடன் வாங்கிய நிதியை திருப்பிச் செலுத்தும் திறனை அளவிடுகின்றனர். ஒரு அதிக ஸ்கோர் பொறுப்பான நிதி மேலாண்மையைக் குறிக்கிறது, இது கடன் வழங்குபவர்கள் கடன்களை வழங்குவதில் அதிக நம்பிக்கையை ஏற்படுத்துகிறது. இது குறைந்த வட்டி விகிதங்களுக்கும் வழிவகுக்கும், கடன் வாங்கும் செலவைக் குறைத்து, நிறுவனத்தின் நிதி நிலையை மேம்படுத்துகிறது.

மாறாக, குறைந்த வணிக கிரெடிட் ஸ்கோர் கடன் மறுப்புகள் அல்லது குறைவான சாதகமான விதிமுறைகளுக்கு வழிவகுக்கும். கடன் வழங்குபவர்கள் குறைந்த ஸ்கோர் உள்ள வணிகங்களை அபாயகரமான கடன் வாங்குபவர்களாகக் கருதலாம், இது அதிக வட்டி விகிதங்கள் அல்லது கடுமையான திருப்பிச் செலுத்தும் விதிமுறைகளுக்கு வழிவகுக்கும்.

ஒரு குறைந்த வணிக கிரெடிட் ஸ்கோர் கடன் ஒப்புதல் மற்றும் விதிமுறைகளை பாதிப்பது மட்டுமல்லாமல், ஒரு வணிகம் அணுகக்கூடிய கடன் தொகையையும் பாதிக்கிறது. ஒரு அதிக ஸ்கோர் வணிகத்திற்கு வளர்ச்சி முயற்சிகளை ஆதரிக்க அதிக கடன் தொகையைப் பெற உதவும்.

பரிந்துரைக்கப்பட்ட வாசிப்புகள் – வணிக கடனுக்கான கிரெடிட் ஸ்கோர்

ஒரு கிரெடிட் ஸ்கோர் ஒருவரின் கிரெடிட் கார்டுகளைப் பெறும் திறனில் ஆழமான தாக்கத்தை ஏற்படுத்துகிறது. ஒரு கிரெடிட் கார்டு சுழலும் கிரெடிட்டின் ஒரு கருவியாகும், மேலும் ஒரு அதிக கிரெடிட் ஸ்கோர் அதனுடன் தொடர்புடைய விதிமுறைகள் மற்றும் சலுகைகளை பெரிதும் பாதிக்கிறது.

ஒரு நல்ல கிரெடிட் ஸ்கோர், பொதுவாக 700 முதல் 850 வரை இருக்கும், கிரெடிட் கார்டு ஒப்புதலுக்கான வாய்ப்பை அதிகரிக்கிறது. கடன் வழங்குபவர்கள் அதிக ஸ்கோர் உள்ள நபர்களை மிகவும் நம்பகமான மற்றும் குறைந்த அபாயகரமான கடன் வாங்குபவர்களாகக் கருதுகின்றனர், இது அவர்களுக்கு சிறந்த வெகுமதிகள், குறைந்த வட்டி விகிதங்கள் மற்றும் அதிக கிரெடிட் வரம்புகளுடன் கூடிய பரந்த அளவிலான கிரெடிட் கார்டுகளுக்கு தகுதி பெறுகிறது.

மேலும், ஒரு அதிக கிரெடிட் ஸ்கோர் தனிநபர்களுக்கு கேஷ்பேக், பயண வெகுமதிகள் மற்றும் கன்சியர்ஜ் சேவைகள் போன்ற பிரத்யேக நன்மைகளை வழங்கும் பிரீமியம் கிரெடிட் கார்டுகளை அணுக உதவுகிறது.

மாறாக, குறைந்த கிரெடிட் ஸ்கோர் கிரெடிட் கார்டு விருப்பங்களை கட்டுப்படுத்தலாம். குறைந்த ஸ்கோர் உள்ள நபர்கள் அதிக வட்டி விகிதங்கள், குறைந்த கிரெடிட் வரம்புகள் மற்றும் குறைவான வெகுமதிகளை எதிர்கொள்ளலாம். சில சந்தர்ப்பங்களில், உணரப்பட்ட அபாயம் காரணமாக அவர்களுக்கு கிரெடிட் கார்டுகள் முற்றிலும் மறுக்கப்படலாம்.

பரிந்துரைக்கப்பட்ட வாசிப்புகள் – கிரெடிட் கார்டுகளுக்கான கிரெடிட் ஸ்கோர்

ஒரு கிரெடிட் ஸ்கோர் வீட்டு கடனில் ஆழமான தாக்கத்தை ஏற்படுத்துகிறது, வட்டி விகிதங்கள் மற்றும் கடன் தொகை இரண்டையும் பாதிக்கிறது. ஒரு கிரெடிட் ஸ்கோர் ஒரு தனிநபரின் கடன் தகுதி மற்றும் அவர் நிதிகளை எவ்வாறு நிர்வகிக்கிறார் என்பதற்கான ஒரு முக்கிய குறியீடாக செயல்படுகிறது, இதனால் வீட்டு கடனைப் பெறும் திறனைப் பாதிக்கிறது.

ஒரு அதிக கிரெடிட் ஸ்கோர், பொதுவாக 700 முதல் 850 வரை இருக்கும், வீட்டு கடன் ஒப்புதலுக்கான வாய்ப்பை அதிகரிக்கிறது. வலுவான கிரெடிட் ஸ்கோர் உள்ள கடன் வாங்குபவர்களை கடன் வழங்குபவர்கள் குறைந்த அபாயகரமானவர்களாகக் கருதுகின்றனர், இதனால் கடன்களை நீட்டிக்க அவர்களுக்கு அதிக விருப்பம் ஏற்படுகிறது. மேலும், ஒரு அதிக ஸ்கோர் பெரும்பாலும் மிகவும் சாதகமான வட்டி விகிதங்களை விளைவிக்கிறது. நல்ல ஸ்கோர் உள்ள கடன் வாங்குபவர்களுக்கு குறைந்த விகிதங்கள் வழங்கப்படுகின்றன, இது நீண்ட காலத்திற்கு கடன் செலவுகளைக் குறைக்கிறது.

மாறாக, குறைந்த CIBIL ஸ்கோர் உங்கள் வீட்டு கடன் ஒப்புதலைக் குறைக்கலாம் அல்லது குறைவான சாதகமான விதிமுறைகளுக்கு வழிவகுக்கும். குறைந்த ஸ்கோர் உள்ள நபர்கள் அதிக அபாயகரமானவர்களாகக் கருதப்படுகிறார்கள், இது கடன் வழங்குபவர்களை கடன் விண்ணப்பத்தை மறுக்கவோ அல்லது கடன் கொடுப்பதில் உள்ள அபாயத்திற்கு ஈடுசெய்ய அதிக வட்டி விகிதங்களை விதிக்கவோ தூண்டுகிறது.

பரிந்துரைக்கப்பட்ட வாசிப்புகள் – வீட்டு கடனுக்கான கிரெடிட் ஸ்கோர்

தனிப்பட்ட கடன்கள் CIBIL அறிக்கையில் DPD ஐ புரிந்துகொள்ளுதல் கிரெடிட் இன்ஃபர்மேஷன் ரிப்போர்ட் (CIR) கிரெடிட் மூலம் வழங்கப்படுகிறது

PayPal Credit உங்கள் கிரெடிட் ஸ்கோரை பாதிக்குமா? விரைவான பதில்: PayPal Credit உங்கள் கிரெடிட்டை பாதிக்கலாம்.

தனிப்பட்ட கடன்கள் உங்கள் கிரெடிட் ஸ்கோரை உயர்த்துதல்: 2024 இல் CIBIL மேம்பாட்டிற்கான ஒரு விரிவான வழிகாட்டி. ஒரு

கிரெடிட் ஸ்கோர் கிரெடிட் அறிக்கையில் உள்ள பிழைகளை எவ்வாறு சரிசெய்வது? கிரெடிட் ரிப்போர்ட் பிழை இது முக்கியம்.

கிரெடிட் ஸ்கோர் கிரெடிட் கார்டு பில்களை தாமதமாக செலுத்துவது உங்கள் கிரெடிட் ஸ்கோரை பாதிக்குமா? சில சமயங்களில்,

கிரெடிட் ஸ்கோர் வீட்டு கடனுக்கான கிரெடிட் ஸ்கோர் ஒரு சொந்த வீடு என்பது அனைவரின் கனவாகும்.

கிரெடிட் ஸ்கோர் கிரெடிட் கார்டுகளுக்கான கிரெடிட் ஸ்கோர் 2024 இல் கிரெடிட் கார்டு வேண்டுமா? பலரும்

கிரெடிட் ஸ்கோர் வணிக கடனுக்கான கிரெடிட் ஸ்கோர் பெரும்பாலான வணிகங்களுக்கு ஏதேனும் ஒரு கட்டத்தில் நிதி தேவைப்படுகிறது.

கிரெடிட் ஸ்கோர் தனிப்பட்ட கடன்களுக்கான கிரெடிட் ஸ்கோர் தனிப்பட்ட கடன்கள் பாதுகாப்பற்ற கடன்கள். அவை அனுமதிக்கப்படுகின்றன.

கிரெடிட் ஸ்கோர் எனது கிரெடிட் ஸ்கோர் எவ்வாறு கணக்கிடப்படுகிறது? இந்தியாவில் உங்கள் கிரெடிட் ஸ்கோர் ஒரு

தனிப்பட்ட கடன்கள் கிரெடிட் பயன்பாட்டை மாஸ்டரிங் செய்தல்: ஒரு படிப்படியான வழிகாட்டி கிரெடிட் பயன்பாடு ஒரு முக்கியமான காரணியாகும்.

தனிப்பட்ட கடன்கள் உங்கள் கிரெடிட் ஸ்கோரை உயர்த்துதல்: 7 நிபுணர் குறிப்புகள் ஒரு நல்ல கிரெடிட் ஸ்கோர் அவசியம்.