🚀 Fincover® App is Now Live!

Join 10 Million+ users on web – now available on mobile!

Last updated on: July 17, 2025

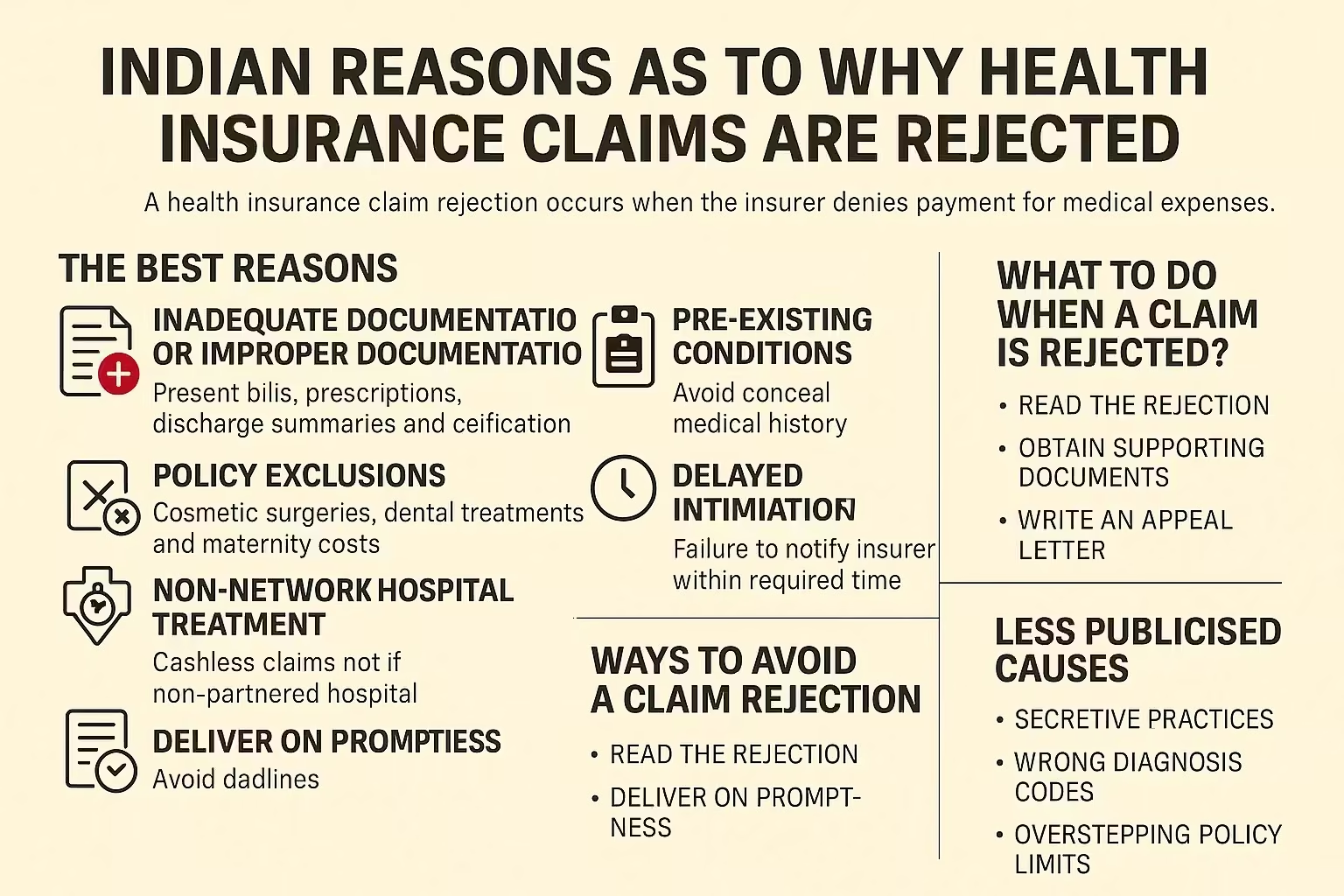

ఆరోగ్య బీమా క్లెయిమ్లు వివిధ కారణాల వల్ల తిరస్కరించబడవచ్చు, తరచుగా కారణం to administrative errors, policy exclusions, or unmet requirements. Common causes include incorrect or incomplete information on claim forms, which can lead to processing delays or outright denials. Claims may also be rejected if they are filed outside of the allowable time frame set by the insurer. Coverage issues, such as services not included in the policy or treatments deemed medically unnecessary, are frequent rejection factors. Additionally, claims might be denied if prior authorization from the insurer was not obtained or if the policyholder has not met their deductible. Understanding these potential pitfalls can help policyholders navigate the complexities of insurance claims and improve the likelihood of approval.

Author

Author

Reviewed by

Reviewed by

భారతదేశంలో, ఆరోగ్య బీమా చాలా ముఖ్యమైనది ఎందుకంటే ఇది వైద్య అత్యవసర పరిస్థితులకు వ్యతిరేకంగా అవసరమైన ఆర్థిక భద్రతను అందిస్తుంది. అయినప్పటికీ, క్లెయిమ్లను పరిశీలించే ప్రక్రియ సంక్లిష్టంగా ఉండవచ్చు, ముఖ్యంగా తిరస్కరణల విషయంలో. మీ ఆరోగ్య బీమా క్లెయిమ్లు తిరస్కరించబడటానికి గల కారణాలు ఉచ్చులను నివారించడంలో మీకు సహాయపడతాయి మరియు మీ క్లెయిమ్లు అంగీకరించబడ్డాయని నిర్ధారించుకోవచ్చు.

ఈ వివరణాత్మక గైడ్లో భాగంగా, క్లెయిమ్ తిరస్కరణలకు అత్యంత తరచుగా కారణాలు, వాటిని నివారించడానికి ఏమి చేయాలి మరియు ఇబ్బంది లేని క్లెయిమ్ ప్రక్రియపై నిపుణుల వ్యక్తిగత సలహాలను మేము విడదీశాము.

మీ బీమా కంపెనీ అందుకున్న వైద్య ఖర్చులను చెల్లించడానికి లేదా భర్తీ చేయడానికి నిరాకరించే పరిస్థితిని ఆరోగ్య బీమా క్లెయిమ్ తిరస్కరణ అంటారు. మీ క్లెయిమ్ మీ పాలసీ నిబంధనలు మరియు షరతులతో సరిపోలనప్పుడు ఇది సాధారణంగా జరుగుతుంది.

2021 సంవత్సరంలో, భారత బీమా నియంత్రణ మరియు అభివృద్ధి ప్రాధికార సంస్థ (IRDAI) భారతదేశంలో ఆరోగ్య బీమా క్లెయిమ్ తిరస్కరణ రేటును 5 శాతం నుండి 10 శాతం వరకు ర్యాంక్ ఇచ్చింది. చాలా తిరస్కరణలు తప్పులు లేదా నిర్లక్ష్యం వల్ల సంభవిస్తాయి, వీటిని నివారించవచ్చు.

అవసరమైన పత్రాలను సమర్పించడంలో వైఫల్యం అలాగే తప్పుడు సమాచారాన్ని అందించడం తిరస్కరణలకు అత్యంత ప్రజాదరణ పొందిన కారణాలలో ఒకటి.

నివారించవలసినవి:

ప్రతి బీమా పాలసీలో కొన్ని నిర్దిష్ట పరిస్థితులు లేదా చికిత్సలు పథకంలో కవర్ చేయబడనప్పుడు మినహాయింపు ఉంటుంది.

సాధారణ మినహాయింపులు:

చిట్కా: ముందుగా, ఏది కవర్ చేయబడదో తెలుసుకోవడానికి మీ పాలసీలోని పదాలను చదవండి.

పాలసీని కొనుగోలు చేసే సమయంలో ముందుగా ఉన్న సమస్యలను (ఉదా. మధుమేహం, రక్తపోటు) ప్రస్తావించకపోవడం వల్ల క్లెయిమ్లను పూర్తిగా తిరస్కరించవచ్చు.

ప్రభావం: అటువంటి పరిస్థితులు ఉన్నప్పుడు, బీమా సంస్థ వేచి ఉండే వ్యవధిని (2-4 సంవత్సరాలు) వర్తింపజేసే అవకాశం ఉంది.

ప్రో చిట్కా: వైద్య చరిత్రను ఎప్పుడూ దాచవద్దు లేకుంటే అది భవిష్యత్తులో పరిస్థితిని క్లిష్టతరం చేస్తుంది.

భాగస్వామి కాని ఆసుపత్రిలో చికిత్స తీసుకుంటే, బీమా సంస్థ యొక్క నెట్వర్క్ భాగస్వామి కానందున నగదు రహిత క్లెయిమ్ల తిరస్కరణను ఎదుర్కోవలసి రావచ్చు.

ఆసుపత్రిలో చేరాల్సిన సమయంలో (సాధారణంగా 24-48 గంటల్లోపు) బీమా సంస్థకు తెలియజేయడంలో విఫలమైతే క్లెయిమ్లు తిరస్కరించబడవచ్చు.

అంతర్గత చిట్కా: అత్యవసర సమయంలో కూడా మీ బీమా సంస్థకు సకాలంలో తెలియజేయడం మర్చిపోవద్దు.

| దశ | ప్రక్రియ మూల్యాంకనం |

|---|---|

| 1. | IC ధృవీకరణ - అన్ని పత్రాలు చెల్లుబాటు అయ్యేవి మరియు పూర్తిగా ఉన్నాయని నిర్ధారించుకోవడం |

| 2. | పాలసీ తనిఖీ - మీ పాలసీ నిబంధనలలో చికిత్స కవర్ చేయబడిందా? |

| 3. | వైద్య అవసరం - చికిత్స వైద్యపరంగా అవసరమా? |

| 4. | మోసం గుర్తింపు - తప్పుడు ప్రాతినిధ్యం లేదా తప్పుడు వాదనలకు సంబంధించి తనిఖీ నిర్వహించండి |

అంతర్గత చిట్కా: మీరు క్లెయిమ్ ప్రక్రియను పూర్తి చేస్తున్నప్పుడు మీ బీమా సంస్థతో టచ్లో ఉండండి, తద్వారా మీరు సకాలంలో వివరణలు ఇస్తారు.

భయపడవద్దు. తిరస్కరించబడిన దావాను సవాలు చేయడం సాధ్యమే.

మీకు తెలుసా? క్లెయిమ్లకు మద్దతుగా తగినన్ని పత్రాలు సమర్పించిన తర్వాత, వాటిలో చాలా వరకు అప్పీల్ తర్వాత మంజూరు చేయబడతాయి.

వాటిలో కొన్ని స్పష్టంగా ఉన్నాయి, మరియు వాటిలో కొన్ని తక్కువ ప్రజాదరణ పొందాయి, అయినప్పటికీ చాలా ముఖ్యమైనవి:

| కారకం | ప్రాముఖ్యత |

|---|---|

| కవరేజ్ | ఇది మీ వైద్య అవసరాలకు (ఉదా. ముందుగా ఉన్న పరిస్థితులు, ప్రసూతి) సరిపోతుంది |

| నెట్వర్క్ ఆసుపత్రులు | మీకు ఇష్టమైన ఆసుపత్రులు జాబితా చేయబడ్డాయని నిర్ధారించుకోండి |

| క్లెయిమ్ సెటిల్మెంట్ నిష్పత్తి | మరింత విశ్వసనీయంగా ఉండటానికి >95 % నిష్పత్తి ఉన్న బీమా సంస్థలను ఎంచుకోండి |

| కస్టమర్ సమీక్షలు | క్లెయిమ్ అనుభవంపై కస్టమర్ సమీక్షలను తనిఖీ చేయండి |

క్లెయిమ్ నిష్పత్తిని ఎక్కడ తనిఖీ చేయాలి? IRDAI అధికారిక వెబ్సైట్కి వెళ్లండి లేదా మీ బీమా సంస్థ యొక్క వార్షిక నివేదికను చదవండి.

అసంపూర్ణ డాక్యుమెంటేషన్ ఫలితంగా, ముందుగా ఉన్న పరిస్థితులు మరియు పాలసీ మినహాయింపులను ప్రకటించడంలో వైఫల్యం.

అవును, మీరు మీ బీమా సంస్థలకు వ్రాతపూర్వక వివరణతో పాటు అవసరమైన పత్రాలను సమర్పించాలి.

బీమా సంస్థ మరియు ఇచ్చిన కేసు సంక్లిష్టతను బట్టి 15-30 రోజుల మధ్య.

నిజానికి, తప్పుడు ప్రకటనలు పాలసీ మరియు చట్టపరమైన చర్యలను రద్దు చేయడానికి దారితీయవచ్చు.

ఇది ప్రమాదం జరిగిన పరిస్థితులలో లేదా ముఖ్యంగా డెంటల్ రైడర్ లేదా పాలసీ కింద కవర్ చేయబడినప్పుడు మాత్రమే కవర్ చేయబడుతుంది.

OPD ని కవర్ చేసే ప్లాన్లు ఉన్నాయి. మీ పాలసీని చూడండి లేదా మీ బీమా సంస్థతో విచారించండి.

మీ పాలసీ అత్యంత కీలకమైన సమయంలో విఫలం కాకుండా చూసుకోవాలనుకుంటే, ఆరోగ్య బీమా క్లెయిమ్లు తిరస్కరించబడటానికి గల కారణాన్ని తెలుసుకోవడం చాలా ముఖ్యం. అసంపూర్ణమైన కాగితపు పని, బహిర్గతం చేయకపోవడం మరియు మీ పాలసీని అర్థం చేసుకోకపోవడం వంటి సాధారణ తప్పులను జాగ్రత్తగా చూసుకోవడం ద్వారా ఆమోదం మరియు తిరస్కరణ మధ్య వ్యత్యాసాన్ని నివారించవచ్చు.

తెలిసి ఉండండి. బీమా చేసుకోండి. మరియు అది అత్యంత ముఖ్యమైనప్పుడు ఒత్తిడి లేకుండా ఉండండి.

How could we improve this article?

Written by Prem Anand, a content writer with over 10+ years of experience in the Banking, Financial Services, and Insurance sectors.

Prem Anand is a seasoned content writer with over 10+ years of experience in the Banking, Financial Services, and Insurance sectors. He has a strong command of industry-specific language and compliance regulations. He specializes in writing insightful blog posts, detailed articles, and content that educates and engages the Indian audience.

The content is prepared by thoroughly researching multiple trustworthy sources such as official websites, financial portals, customer reviews, policy documents and IRDAI guidelines. The goal is to bring accurate and reader-friendly insights.

This content is created to help readers make informed decisions. It aims to simplify complex insurance and finance topics so that you can understand your options clearly and take the right steps with confidence. Every article is written keeping transparency, clarity, and trust in mind.

Based on Google's Helpful Content System, this article emphasizes user value, transparency, and accuracy. It incorporates principles of E-E-A-T (Experience, Expertise, Authoritativeness, Trustworthiness).

Loved by 1M+ users (web). Start your financial journey today!